消费者购买智能锁最基本的条件是什么?究其根源,有房屋的情况下,消费者才有能产生购买智能锁的需求。 如果已购买房屋的消费者市场决定了现有智能锁潜在市场的规模,那么,新增住宅

消费者购买智能锁最基本的条件是什么?究其根源,有房屋的情况下,消费者才有能产生购买智能锁的需求。如果已购买房屋的消费者市场决定了现有智能锁潜在市场的规模,那么,新增住宅去库存比例也反映了未来智能锁潜在市场的上升空间。

注:住宅库存为取得预售许可证但没有出售的住宅项目,包括期房和现房。

1、新房库存压力持续增长1)新房库存量连续增长13个月

2020年2月1日,上海易居房地产研究院发布《2019年中国百城库存年度报告》。截至2019年12月底,全国100个城市新建商品住宅库存总量为48342万平方米,环比增长2.1%,同比增长5.7%。这意味着2019年全年全国百城库存同比增长约6%。报告指出,2019年百城库存量总体上呈现了逐月攀升的态势,已经保持了连续13个月的同比正增长态势。相比2017-2018年,2019年住宅库存压力有所增大。

2)二线城市库存增长较明显

截至2019年12月底,一、二、三四线100个城市新建商品住宅库存总量分别为2981、24668和20693万平方米,环比增速分别为6.5%、2.1%和1.4%,同比增速分别为2.4%、6.0%和5.8%。因一线城市发展相较于二三线城市较为领先,房产行业增速也随之增快,随着国家出台限购政策,库存量增长得到了控制,现有智能锁市场规模趋于饱和,未来潜在市场规模增长幅度较小。二三线库存量较高主要是因为政府出台的棚改货币化安置政策,政府组织棚改,会给你换一套安置房,消费者无需购房。因为政策不断推行,产生了大量新房屋,也增加了很多可发掘的潜在智能锁市场。

相比一线城市未来潜在智能锁市场的小幅度增长,二三线城市的未来潜在智能锁市场增长将会更为明显。

3)两类城市库存压力较大

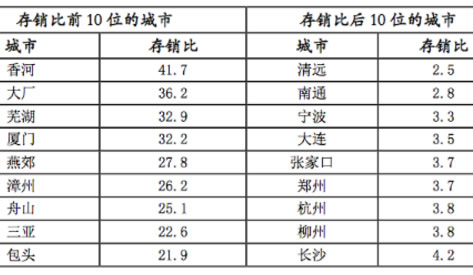

第一类是北京周边的北三县城市。包括香河、大厂和燕郊等,此类城市二手房交易规模大,而新房交易规模非常小,导致了新房的存销比相对偏高。

第二类是滨海城市。尤其是包括厦门、舟山和三亚等城市较为明显。此类城市2019年的销售市场降温较为明显,客观上使得去化压力较大。

以上数据看出,我国多个城市库存量持续增加,去库存工作有一定压力。受疫情影响,第一季度去库存工作难度增加,随着疫情得到控制,楼市交易会有一定程度回暖。从这可以看出,在楼市回暖之前,现有智能锁行业市场增量不会太显著,智能锁行业销售应侧重当前已购房群体。

2、精装房成新趋势

1)精装修房交付占比增高

近年来,国家以及地方政府加速推动全装修房的交付政策落地,并于18年频繁出现“进一步”、“加强”等推进全装修交付的用词。

2019年2月15日,住房和城乡建设部办公厅出台《住宅项目规划(征求意见稿)》其中明确提出:新建城市建筑应全装修交付,即精装修比例达到100%。目前,多个省份出台了推进精装修交付的相关政策。

据奥维云网(AVC)大数据显示,2019年1-7月全国精装房新开盘项目为1647个,同比增长22.3%,新开盘项目规模148.3万套,同比增长14.1%。2019年第二届中国房地产大数据峰会数据

从房企占比来看,2019年1-8月百强房企中全装修比例30%以上的有68家,占比62.39%;全装修比例20%-30%的有9家,占比8.26%;全装修比例;全装修比例20%以下的有32家,占比29.36%。百强房企中近2/3全装修比例达到30%以上。

2)精装修房为销售智能锁提供更多助力

随着精装修房交付占比增加,购房者购买到的住房皆是已经装修好的房屋,无需大面积装修,无疑为购买者减少了很多支出。减少装修支出,购房者资金压力减少,而随着智能锁的普及,购房者在智能锁、智能家居等方面就会产生更多购买需求。

3、结语

新房库存量持续增加,再加上本次疫情的影响,去库存压力在2020年第一季度会达到一个很高值。

随着国家对精装修政策的推进,各省份对政策的落实,未来精装房会逐渐成为新房的主流。精装房刺激了消费者购房需求,也在一定程度上减少了消费者装修压力。

购房者有更多的资金剩余以及智能家居的普及,也会增加购房者对智能家居等家庭硬件设施的需求。

智能锁作为能够保护家庭安全和提高消费者体验的智能化产品,也会被更多消费者所选择。

产品资讯

产品资讯 知识百科

知识百科 行业品牌

行业品牌 经营加盟

经营加盟 企业专题

企业专题 行业展会

行业展会 门锁周边

门锁周边 考察工厂

考察工厂