2025-05-13

xiuhong

门锁世界

131

新闻来源:门锁世界

日前,由成都建博会、门锁世界、门鉴联合主办的“2025西南门·锁融合发展趋势论坛”在成都举办。本届论坛以“融合发展·共赢未来”为主题,聚焦智能门锁、入户门、地产、家居四大领域,吸引了产业链领军企业、权威学者及渠道代表齐聚一堂,共谋技术破局、生态协同与场景突围之道,为产业升级提供新思路。

洛图科技(RUNTO)资深研究员刘闯先生受邀出席会议,并做主题为《2025中国智能门锁行业现状与趋势报告》的大会报告。

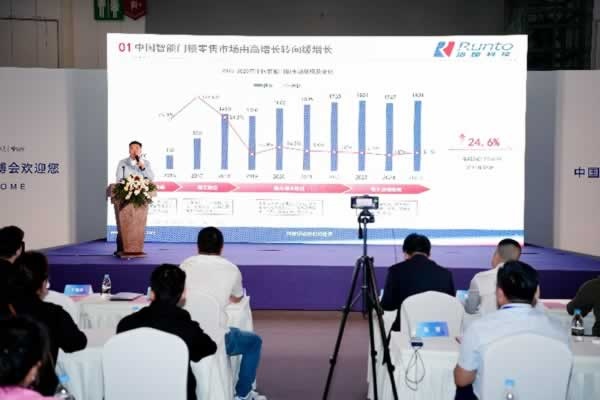

一、中国智能门锁零售市场由高增长转向缓增长

根据洛图科技(RUNTO)推总数据显示,从2015年到2024年,中国智能门锁市场的规模从200万套跃升至了1747万套,预计2025年将突破1800万套,比2024年增长3.1%。统计来看,近十年来的复合增长率为24.6%。

整体上看,从2015年到2018年,行业早期经历了高速增长。到近年来,增速明显趋缓,进入“低增速、高质量”的结构性调整阶段。

当前,具体在渠道结构、品牌竞争和价格分布等方面,市场呈现了以下特征。

渠道表现分化。在C端市场,电商平台保持了增长,根据洛图科技(RUNTO)传统主流电商数据显示,2025年第一季度,中国智能门锁线上市场销量同比增长超过了30%。线下渠道则向场景化体验转型,打造“入户安全+全屋智能”的沉浸式消费闭环。

在B端市场,房地产开发渠道继续承压,与此同时,酒店民宿、政企工程等领域的需求不减,智能化改造驱动智能门锁的渗透率提升。运营商渠道仍处于结构调整的低迷期。

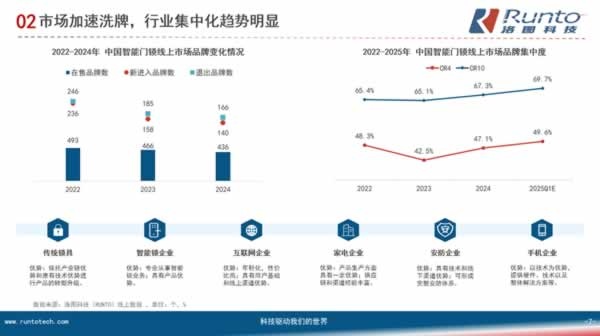

市场加速洗牌。在行业深度整合的过程中,品牌数量从超3000家锐减至约1000家,头部企业依托技术壁垒掌握了更大的市场话语权。根据洛图科技(RUNTO)传统主流电商数据显示,2025年第一季度,TOP4品牌的合计销量份额(CR4)约为50%,较去年同期增长近9个百分点。

价格战与中高端升级并行。在1000元以下的低端市场,市场竞争趋于白热化,主流品牌加入战局,中小品牌努力严守阵地。在中高端市场,头部品牌的产品创新和国补政策共同支撑了产品结构和均价的升级。根据洛图科技(RUNTO)传统主流电商数据显示,2025年第一季度,2000-2499元、3000-3499元两大价格段的销量同比涨幅最高,均超过了80%。

二、当前中国智能门锁产品趋势:“双升”和“四化”

中国市场产品技术的升级方向主要围绕“双升”和“四化”两个层面展开。

技术升级体现在了解锁方式上:从传统指纹、密码向人脸识别、掌静脉识别。根据洛图科技(RUNTO)传统主流电商数据显示,2025年第一季度,在线上市场,人脸识别、掌静脉识别智能锁的销量份额分别超过了35%、10%。在可视化方面,猫眼大屏向多摄融合演进,实现从单一安防向生态联动的跨越。

产品升级主要体现在材质和续航上。外观材质上,铝合金仍占主流,但碳纤维等新材料在高端市场开始崭露头角。续航方案上,智能门锁已从单一的电池续航方案逐渐升级为双电池供电系统;太阳能充电方式的出现,将绿色能源与智能硬件深度融合,推动产品向更环保的层次进阶。

“四化”:标准化、智能化、场景化和融合化。

标准化:2025年4月,国家标准《智能门锁网络安全技术规范》正式实施,首次对生物识别防伪、数据加密存储等提出强制性要求,并划分网络安全等级,倒逼低端产能出清。

智能化:AI技术深度赋能产品功能,从基础的优化解锁方式和提升图像识别能力,扩展至主动预警、语言交互等场景,未来或将进一步深化。

场景化:智能门锁的场景化应用向全域纵深拓展。家庭场景中,消费者从基础安防向个性化服务升级;社区场景则聚焦细分群体,如为独居老人提供“N天未出入预警”功能,加速残障群体无障碍通行方案落地等。垂直领域中,租房、酒店、校园等领域的智能化改造持续推进。

集成化:智能门是将门体、控制系统、传感器等多种硬件一体化集成的入户方案,具备高度集成化、生态深度联动等优势。现阶段,包括创米、云鹿等科技品牌,创维、海尔等家电品牌,王力、金凯德等传统入户门品牌均已布局。不过,智能门的普及也面临多重挑战:成本高导致下沉市场受阻,传统门体更新周期较长,复杂的安装流程需要定制化配件和长交付周期,以及新装用户对高溢价的敏感度制约购买决策等。

13520832007

关注公众号

产品资讯

产品资讯 知识百科

知识百科 行业品牌

行业品牌 经营加盟

经营加盟 企业专题

企业专题 行业展会

行业展会 门锁周边

门锁周边 考察工厂

考察工厂